- 寒冬底下的上半年车市终端销量分析

- 2019年08月09日来源:中国厦门网

提要:2019年上半年中国汽车市场仍在延续2018年的低迷态势,虽有各种利好政策相继出台,但市场依旧没有太大起色。持续多月的负增长状态,直到2019年6月在“国六切换”以及新能源退坡等因素的强力拉动下,低迷多月的终端市场才终于恢复正增长。而批发端方面则没能跟上零售端的节奏扭负为正;零售端的短暂性高增长无法掩盖市场的疲软,车市仍未真正走出寒冬。

2019年上半年中国汽车市场仍在延续2018年的低迷态势,虽有各种利好政策相继出台,但市场依旧没有太大起色。持续多月的负增长状态,直到2019年6月在“国六切换”以及新能源退坡等因素的强力拉动下,低迷多月的终端市场才终于恢复正增长。而批发端方面则没能跟上零售端的节奏扭负为正;零售端的短暂性高增长无法掩盖市场的疲软,车市仍未真正走出寒冬。

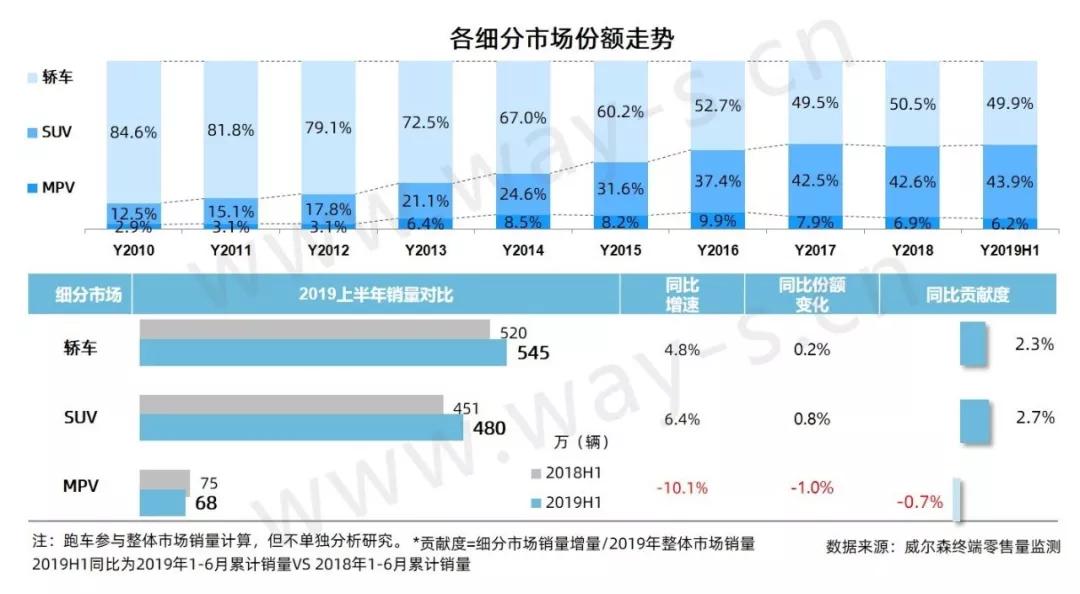

目前轿车市场依然占有最大的市场份额,上半年同比增长4.8%,但增速不及SUV,SUV市场销量同比增长6.4%。近几年MPV市场销量持续下滑,上半年同比降幅超10%,市场份额在不断萎缩。

豪华品牌绝对是寒冬车市下的一抹亮色,销售表现势如破竹,销量同比逆市增长18.3%,份额提升1.3%;合资品牌同比增速为6.0%,份额轻微下滑0.3%。随着合资品牌同级产品售价的不断下探,进一步压迫自主品牌的生存空间,自主同比增速与市场份额均双双下降。

2019年上半年销量TOP10厂商中,合资品牌坐拥大部分的席位,前3位仍被上汽大众、一汽-大众和上汽通用这三大巨头包办。日系品牌表现则相当抢眼,广汽本田与东风本田累计同比均超35%。自主品牌方面,吉利销量较去年同期有小幅增长,超越东风日产排名第四。而另一自主大头上汽通用五菱则跌幅超两成;长城汽车在逆境下仍有21.2%的增长率,实属不易。

整体市场销售表现

自2018年步入车市寒冬后,2019年开局前5月表现均不尽如人意,持续多月的负增长,直到6月,作为终端清销国五车型的最后一个月,经销商基本拿出了前所未有的折扣优惠,刺激市场消费,拉动了已低迷多月的汽车市场恢复正增长,相对于以往6月为传统淡季的低基数,2019年6月终端零售量一反常态同比大幅度增长,扭转整体下滑态势。

累计来看,2019上半年累计零售量为1093万辆,同比增长4.5%。批发量累计992万辆,对比2018年上半年下降14.0%。

细分市场销售表现

2019年上半年SUV市场占比稳中有升,进一步抢占了轿车与MPV市场的份额,目前SUV份额为43.9%, 轿车份额为49.9%,虽轿车市场依然占有最大的市场份额,但增速不及SUV;近几年来,MPV的市场份额持续萎缩,目前的份额为6.2%。

通过贡献度研究,整体市场销量同比上升受SUV市场的影响最大,其次为轿车市场。

系别销售表现

2019年上半年在严峻的大环境下,日系与德系品牌能获得双位数的增速,实属不易,其中日系品牌同比增长18.0%,增速领跑;体量较大的德系品牌同比增长13.5%;韩系同比增速小幅增长6.7%,市场份额稳定,略有回暖的趋势;而美系品牌同比下滑超10%,上汽通用与长安福特双双下跌,且长安福特上半年的跌幅接近50%,是美系大幅下滑的重要因素。

从贡献度来看,德系与日系品牌对整体市场有较大的正向贡献。

厂商销售表现

2019上半年销量TOP10厂商中,合资品牌坐拥大部分的席位,前3位仍被上汽大众、一汽-大众和上汽通用这三大巨头包办,但上汽通用销售疲态呈现,同比仍未恢复正增长;而日系品牌表现则相当抢眼,广汽本田与东风本田累计同比均超35%;自主品牌方面,吉利销量较去年同期有小幅增长,超越东风日产排名第四;而另一自主大头上汽通用五菱则跌幅超两成;长城汽车在逆境下仍有21.2%的增长率,实属不易。

主流厂商增速榜中,一汽轿车焕发新生,接近80%的增幅,奇瑞汽车凭借在SUV市场发力,效果显现,同比增幅达60.1%。增速榜前5位中有两席豪华品牌的身影,分别是华晨宝马与雷克萨斯,豪华品牌已全面进入价格战,而雷克萨斯价格保持坚挺,还能获得38.3%的增速,实在非常难得。

各区域市场销售表现

省份销售表现

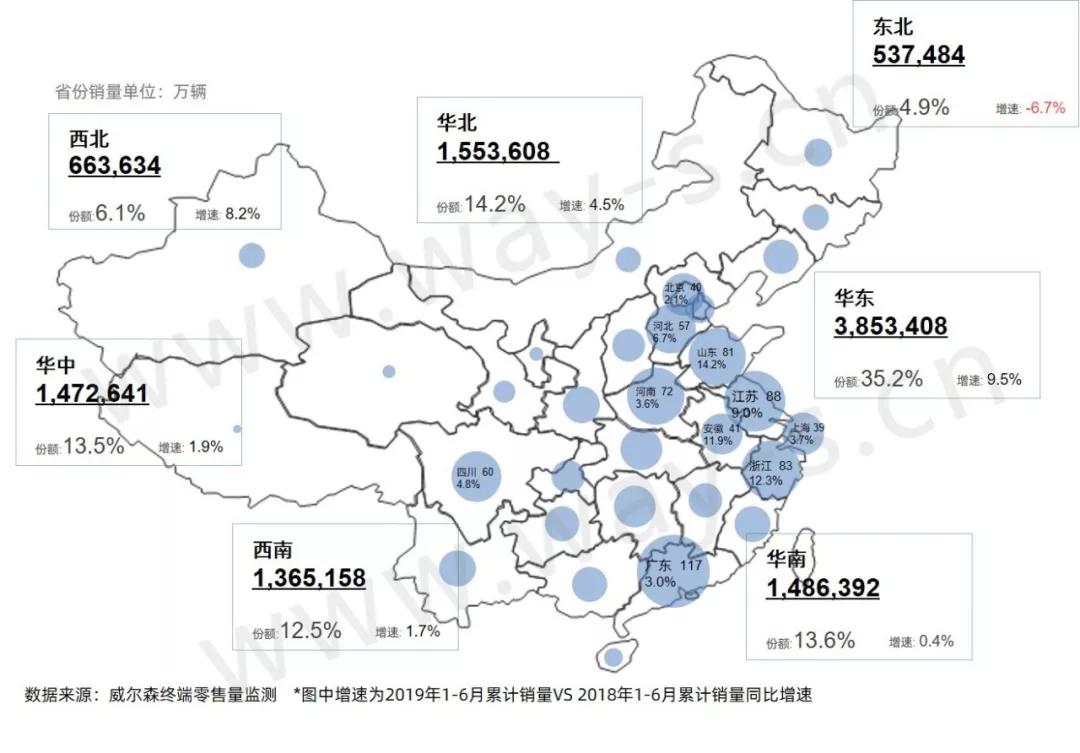

2019年上半年销量TOP10省份的增速均为正向,广东省上半年销量达117万辆,依旧是销量排名第一的省份,而山东省、浙江省与安徽省的增速均超10%,表现较好。

从销售区域看,华东地区销售体量最大,且同比增速也最大,同比增长达9.5%;而受地区经济不景气影响,东北地区近三年的汽车销量一直下滑,也是2019年上半年唯一负增长的区域。

主要城市销量

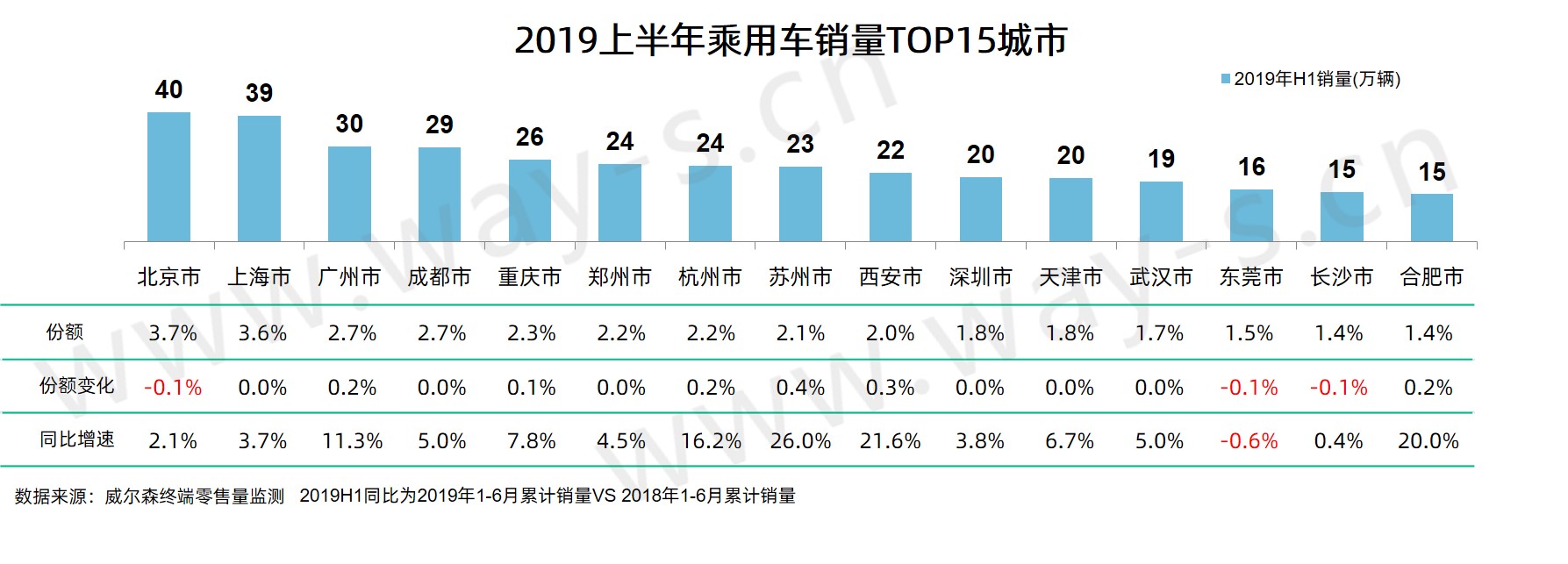

对2019年上半年TOP15销量的城市进行分析,除北京、武汉与长沙外,其他城市均为7月开始要实施国六标准的城市,基本都受国五清库拉动,同比有不同程度增长。北、上、广、成四大城市依然是销量主力城市,而苏州市同比增速高达26.0%,领跑市场,另外西安市、合肥市增速亦超20%。

市场价格表现

整体市场价格表现

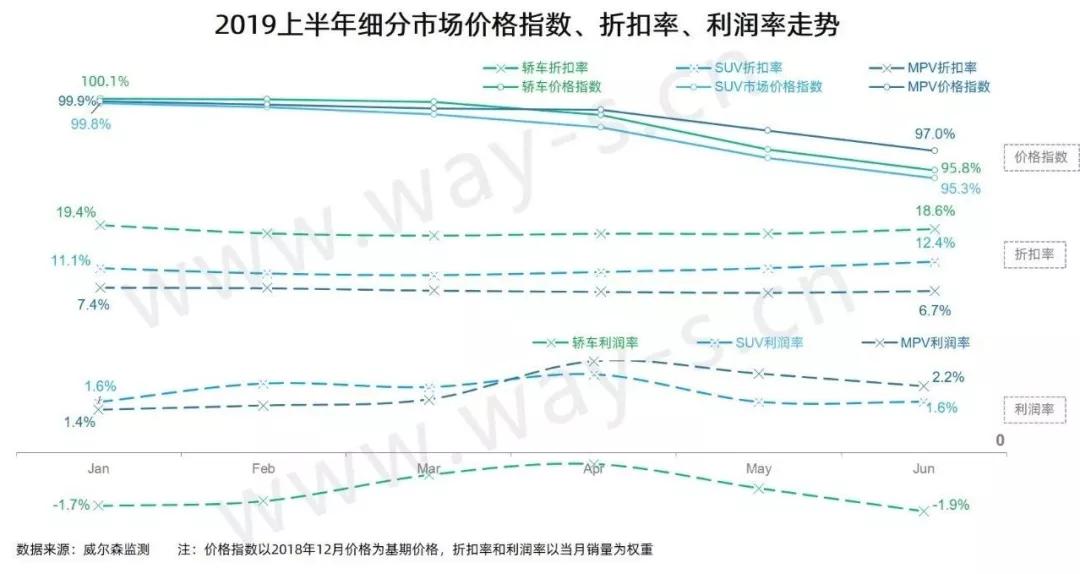

2019年3月随着增值税调整的政策公布,一波车企进行了官降,经销商为保利润对终端折扣有所回收,但随着国五车型清库,折扣率骤然加大,价格指数出现“跳水式”下降。

随着豪华品牌车型终端价格的厮杀,不断下探,销量占比提升,带动整体市场成交价升高,在6月表现最为明显。

细分市场价格表现

2019年上半年SUV市场的价格指数降幅最大,轿车次之,且轿车市场低价车型清库量较大,故折扣率虽然变动不大,但价格指数有明显下滑,MPV市场的折扣率与价格指数相对平稳。

轿车折扣率明显高于SUV与MPV市场,因此轿车市场的利润率也是三大市场里面最低的,2019年上半年利润均为负值。

细分市场销售表现

轿车市场

2019年上半年轿车市场累计销量为545万辆,同比增长4.8%,份额为49.9%,依旧占据最大市场份额,份额有轻微上浮,同比增长0.2%;随着产品升级换代以及价格不断下探,紧凑型与中型轿车同比均表现出不错的增幅;合资品牌依旧占据轿车市场的主导地位,而自主品牌得益于在蓬勃发展的新能源市场投放较多轿车产品,促使其轿车销量也获得了快速的增长。

车型方面,2019年上半年,朗逸Plus夺得半程冠军宝座,上半年销量达17.5万辆,由于其去年5月才刚上市,销售基数较小,故同比增幅巨大。

而卡罗拉即将升级换代,老款销售进入末期销量下滑明显,位列第三但与排名第二的轩逸差距不少;改款后的思域销量提升明显,累计销量同比大增27.7%。

SUV市场

2019年上半年,SUV市场累计销量为480万辆,销量增速基本在整体市场之上,累计销量同比增长6.4%,市场份额为43.9%,同比上升0.8%;所有SUV的细分市场均有不同程度增幅,紧凑型SUV占据半壁江山,销量同比增长8.4%,市场份额持续扩张,随着合资车企逐步优化对SUV市场产品矩阵的布局,市场份额紧追自主SUV,自主车市场份额逐步被蚕食。

车型方面,2019年上半年,哈弗H6虽同比小幅下降5.3%,但无碍其稳守冠军位置,在总量上以压倒性优势领先其他对手。CR-V因上年同期停售了一段时间,基数较少,2019上半年销量同比增速突出,高达245%。

相对奇骏、CR-V、逍客等合资SUV的大幅增长,自主SUV中,510、博越、GS4等昔日明星车型如今均出现了超过25%的跌幅。

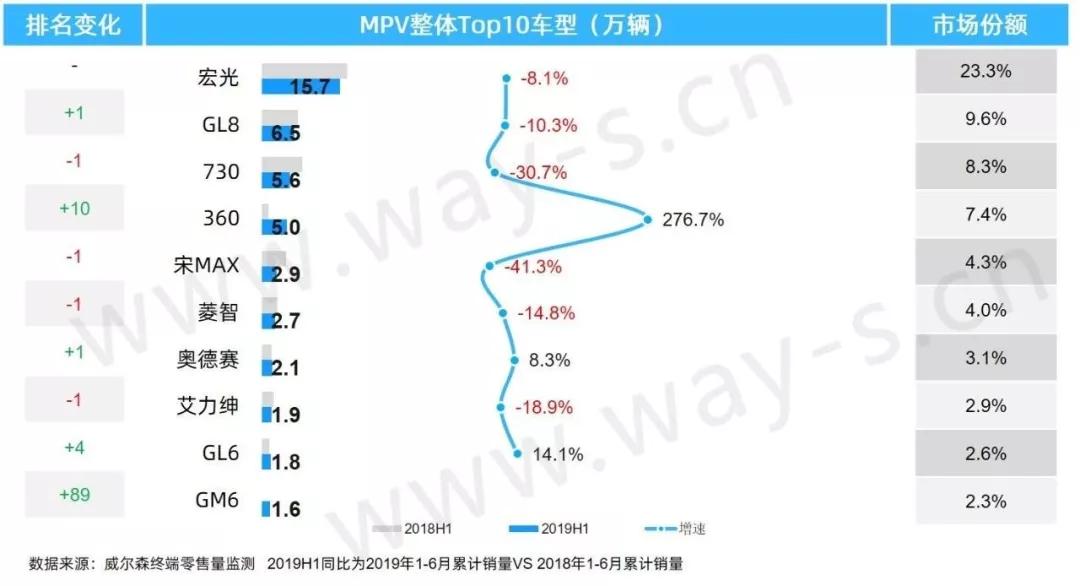

MPV市场

2019年上半年,MPV市场累计销量68万辆,增速一直远低于整体市场,同比下降10.1%,市场份额为6.2%,下降1.0%;MPV销量较大跌幅主要是受紧凑型MPV大幅下跌近两成影响;消费升级的趋势日益明显,定位低端的低价策略效果大不如前,紧凑型MPV市场份额下降,而中大型MPV发展势头较好,越来越受消费者青睐,同比实现增长。

车型方面,2019年上半年,MPV市场累计销量排名前三车型均同比下滑,虽宏光仍以绝对优势稳居榜单首位,但销量同比下跌8.1%,销售增长乏力。

360销量同比大增276.7%,位列第四,其去年5月才上市,销售基数较小,但同为宝骏旗下的730表现相对逊色,同比降幅超30%。另外,奥德赛同比增长8.3%,表现出色。

以上节选自威尔森《2019上半年中国乘用车市场销量深度分析报告》。

文|威尔森汽车数据咨询