- 跨界做教育成热门 这些头部玩家图什么

- 2019年08月16日来源:界面新闻

提要:实力雄厚的“外来者”正成为教育圈里不可忽视的力量。科技公司、地产企业和服装品牌涌入,带来新鲜血液。不同行业的头部企业们熟谙各自领域的运行法则,却可能在非标准化、投资周期长的教育行业遭遇水土不服。

实力雄厚的“外来者”正成为教育圈里不可忽视的力量。科技公司、地产企业和服装品牌涌入,带来新鲜血液。

8月9日,华为发布“华为教育中心”,中心将覆盖K12全年龄段、全品类的教育内容,计划将于年底落地。这并非华为初次涉足教育。除与清华附中合作开设清澜山学校外,华为已围绕信息技术基础设施和终端服务等优势,向教育延伸产业链。它为学校们搭建校园网络,提供信息化教学管理方案,同时推出“人才培养云”产品,为职业技能培训服务。

事实上,跨界做教育已成为各行头部企业的热门操作。

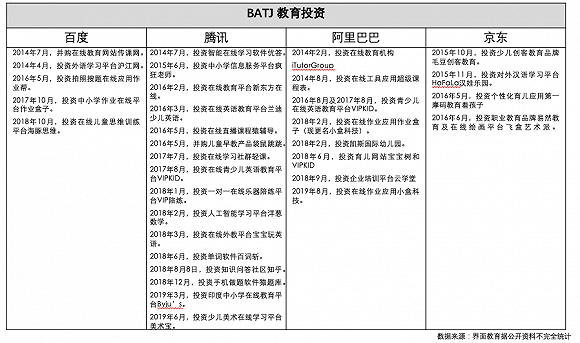

科技企业对教育产业的参与度最高,从数量上看,未踏入教育领域的科技公司已成少数派。凭借技术与流量优势,在线教育成为首个落脚点。

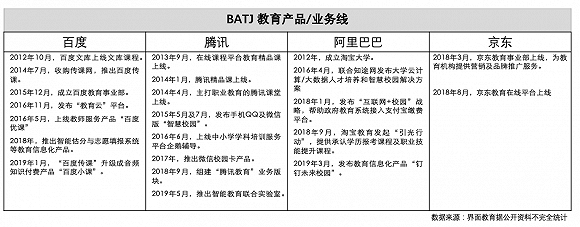

2012年,百度上线百度文库课程,并推出外语培训网站learning.baidu.com,成为跨界在线教育的先行者之一,腾讯和阿里巴巴相继推出在线学习平台腾讯精品课及淘宝同学。

科技公司以改造传统教育产业形态为“己任”,因此开垦出产业新板块。百度依托内容和搜索优势,并以人工智能技术与学校、教育机构展开合作;腾讯则以“连接一切”为目标,通过腾讯教育等9条业务线覆盖从学前到成人教育的各个阶段,同时在投资中全面布局;电商起家的阿里巴巴则更侧重职业教育。

数据来源:界面教育据公开资料不完全统计

除BAT之外,各个细分领域的科技独角兽们也尝试在教育行业分一杯羹。凭借平台优势,今日头条接连推出两款少儿英语产品“gogokid”与“aiKID”,美团则发布留学申请规划平台“留学频道”。

相比之下,尽管传统企业的跨界玩法并不新颖,但也拓宽教育产业的边界。2014年以来,各行业加紧对教育业务的布局。

以“地产+教育”策略,住宅开发商碧桂园成立博实乐教育集团,发力学前及中小学国际教育市场。目前,博实乐已建成69所学校和幼儿园。

而碧桂园的竞争对手万科也推出深圳梅沙教育与上海德英乐两个教育品牌,并表示到2020年将在全国建成超过100所优质学校。与碧桂园不同的是,万科的教育布局主要在素质教育与中小学教育两大市场。

除地产商之外,像森马服饰、海澜之家、九牧王等国民度颇高的服装品牌也在教育领域试水,其动作幅度不小。2014年时,森马服饰以1.02亿元收购主营儿童教育的育翰(上海)信息技术有限公司70%股权,又在隔年投资儿童内容品牌“凯叔讲故事”。2017年,海澜之家以4.82亿元收购中小学学科培训品牌邦德教育,表示将利用其数千家门店帮助邦德教育开拓市场。

机械制造、油墨印刷、家用电器等传统工业制造商们也不甘落后,通过资本运作等方式硬切入教育领域。2017年,以胶印油墨为主业的科斯伍德宣布以7.49亿元收购中小学辅导品牌龙门教育。同年,艺术陶瓷企业文化长城出资17.75亿元收购职业教育机构翡翠教育,被称为当年教育行业最大并购案。

企业纷纷入局,是基于对教育产业前景的积极预测。

作为基础的社会民生服务,教育产业用户群体规模大,具有较强的抗周期性,因而成为企业们调整业务边界的热门标的。据公开资料显示,2015年以来,已有超过60家A股上市公司选择跨入教育行业。

一则典型案例是凯文教育的前身中泰桥梁。该企业原以桥梁建造业务为主业,但从2015年开始,它接连推出6家主营教育的子公司,并在2017年宣布剥离桥梁钢结构业务的运营主体新中泰,集中资源做教育产业,并由“江苏中泰桥梁钢构股份有限公司”更名为“北京凯文德信教育科技股份有限公司”(简称“凯文教育”)。

教育产业往往覆盖从学前到成人等多维度内容,也使得它具有天然的兼容性,各行业都能从中找到接口。

科技公司的接口是技术与流量。前者是未来教育产品迭代的“基础设施”,后者则占据需求端入口。由此,该领域的头部玩家们分别延伸出两条切入路径:面向教育机构和中小学提供智能技术支持,以及依靠线上流量搭建内容平台。

而以地产公司为代表的传统企业,则更为看重是教育带来的增值效应。对地产企业而言,通过建立配套的教育设施,不仅能为房屋带来更高溢价,也能独立成为新营收的来源。碧桂园在2017年剥离旗下的博实乐教育,并成功将它送去美国上市。财报显示,博实乐2019年第三财季的净利润已达到1.37亿人民币元。

除了为已有产品增值外,挖掘自身用户群体的深层价值也是一些知名服装品牌切入教育的原因。森马服饰在进军教育市场时,选择以收购儿童教育品牌天才宝贝、小小地球为切入口,与其旗下品牌巴拉巴拉的用户群体一致。森马服饰称,其已拥有500多万儿童用户和3500家线下店铺,收购儿童教育品牌是公司向儿童产业链延伸的关键。

当然,以上玩法都将教育视作锦上添花似的存在,也体现了头部玩家们对本业务发展的自信心。但仍有一些企业是在主业利润增长有压力时切入教育。比如,在上市公司勤上光电在2016年1月宣布以20亿元收购龙文教育之前,其主营的LED半导体照明业务已出现连续亏损。而在2018年九牧王转型教育之前,其男装业务低迷,从2015年至2017年,因亏损关闭的门店数量超过300家。

这些玩家寄希望于转换赛道以挽回失利局面,但教育业务并不能保证实现“稻草”作用。

总的来看,自带丰厚身家的“外行们”,为教育产业引入了人才、资金和技术,促进了教育产业的生态进化。但跨行而来的头部玩家虽然熟谙各自行业运行法则,却可能在非标准化、投资周期长的教育行业遭遇水土不服。

在最热门的在线教育领域,盈利模式仍是难题。面对居高不下的获客成本、非标准化的教学效果,本行业的教育机构还未给出解答,科技企业的流量与技术能否打通盈利关卡尚有待验证。

而一些难以适应教育产业特性的企业已产生“排异反应”。收购育翰上海2年后,森马服饰就因其课程研发及新店开设投资过大,出售所持股权,并于2018年退出“凯叔讲故事”。2018年,收购龙门教育的勤上光电,在龙文教育净利润未达预期、形成商誉减值的影响下,归母净利润亏损达到13.59亿元。

面对具有万亿潜力的教育市场,各行业玩家们还在继续探索,制造出更多的跨界玩法。但对于在各自领域已占据领先位置的巨头们来说,跨过边界却是全新领地,解决好“水土不服”并创造收益才算真正的站稳脚跟。