- Keep在突围

- 2019年08月10日来源:中国厦门网

提要:对于工具类APP而言,怎样变现实现盈利是一个绕不开的话题。这类APP通常用户规模较大,但缺乏明确的商业模式,成为互联网行业的老大难。具体到健身领域,咕咚、悦跑圈、悦动圈等也和Keep一样面临变现挑战。

近期热播剧《亲爱的,热爱的》捧红了新晋偶像李现,顺带也让他代言的运动品牌Keep迎来一波下载高潮,每天跟着李现打卡成了一众“现女友”的日常。

事实上,早在2017年,李现就成为Keep的首位“践型者”,并合作推出健身课程。这次借助热播剧,Keep与李现发起“现女友7天养成打卡小分队”活动,通过李现Keep专属视频、粉丝福利等多种形式,吸引用户加入到运动打卡中。

与成功押宝代言人相呼应的是,成立于2015年的Keep以1.2亿美元创下了互联网健身领域单笔融资额的最高纪录,并在小众的健身领域里聚集起2亿用户,成为一家受人关注的明星创业公司。

然而,对于工具类APP而言,怎样变现实现盈利是一个绕不开的话题。这类APP通常用户规模较大,但缺乏明确的商业模式,成为互联网行业的老大难。具体到健身领域,咕咚、悦跑圈、悦动圈等也和Keep一样面临变现挑战。

记者了解到,Keep目前的业务线包括三条,除了Keep APP之外,还增加了城市和家庭两个场景,推出Keepland线下运动空间与包括服饰、家用跑步机等器械和轻食在内的运动产品,希望从“吃、穿、用、练”全场景承包用户的需求。

目前Keep的营收主要来自四部分,包括运动产品收入、广告收入、APP会员、Keepland运动空间。Keep合伙人、副总裁刘冬介绍,Keep第一大营收来源是运动消费产品;其次是广告收入;第三部分收入贡献来自线下店Keepland。

多名长期专注健身领域的投资人的普遍共识是,Keep在低成本获取用户、教育小白用户、提供专业的线上内容、运营社区等方面有着巨大的优势,因此广告是最为成熟的一种变现方式。

同时,往线下和运动产品上拓展也是常规的延长公司生命线的方式,但互联网基因比较强的Keep不可避免的要遵循线下的运营逻辑,面临着与细分领域内有多年沉淀的玩家正面竞争。

目前,Keep各项变现业务均处于探索期,找到并验证商业模式可行是其面临的最大挑战。

增加服务场景探索商业化

Keep上一次成为“网红”是在2017年3月,苹果CEO库克曾现身Keep总部,Keep创始人王宁送给库克一条编号为“80,000,001”的纪念版Keep瑜伽垫,寓意库克是Keep的第八千万零一名用户。

做到这个用户量,Keep花了两年。

Keep的出现源王宁自身的强烈需求。90后的王宁毕业于北京信息科技大学,创业前,想减肥的他花了六七个月才东拼西凑出一套健身资料。用了一年时间,王宁从170斤减到了130斤,于是,他决定做一款产品把自己的经验分享给别人,定位在基础化、标准化和移动化上。

2015年,针对小白人群的Keep最早邀请了4000人内测。3个月内,这个数字变成了200万。内测初期,Keep的运营团队在一些流量较大的百度和豆瓣群组连载品质较高的健身经验帖,培养出固定用户,产品APP正式上线时,各方同时引爆,Keep在iOS渠道的日下载量一度达到4万以上。

精挑细选的原创内容累积了Keep最原始的资产,也获取了一批高黏性用户。引导用户打卡和分享、将卡路里燃烧量精准量化、帮助制作周期性的目标等等,都起到了刺激用户黏性的作用。

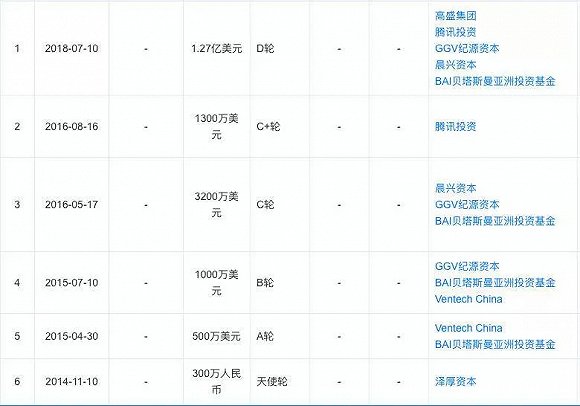

到目前为止,Keep已经拿到6轮融资,其中2018年7月的1.27亿美元D轮融资刷新了互联网健身领域单笔融资额的最高纪录。

Keep历次融资

截至2019年5月,Keep的日活为600万,月活4000万。目前,总用户数已经突破2亿,其中18-34岁是最主要的用户,初级略有运动基础的占据大多数。在App Store健康健美榜,Keep排名第一。

手握庞大用户,Keep的商业化之路并不容易。

最初,Keep押注电商。2015年时王宁曾表示,电商业务的成败将决定Keep的生死。如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没有什么机会了。

2016年4月,Keep上线了商城,出售运动周边商品。不过,Keep的产品SKU不多,入口也隐藏在一个二级页面,并不足以撑起商业化重任。

2018年对于王宁和Keep团队来说,是面临重大抉择的一年,他们花了很长时间来思考到底是专注线上还是增加服务场景。

“我们到底是专注线上只做APP,选择一个更短的价值链条来服务线上的用户呢,还是选择一条更艰难的路,围绕APP,增加更多的服务场景和载体,把整个运动服务做得更专、更深。我们深知,这条新的路十分艰难”,王宁表示。

最终,Keep选择了后者。

运动消费产品为最大营收

Keep合伙人、副总裁刘冬对记者表示,做出决定后,Keep在APP的基础上增加了两个场景,分别面向城市和面向家庭。

针对城市场景,2018年3月,Keep在大望路华贸中心开出了第一家线下店Keepland,平台自研和第三方课程超过了19个品类,数据打通线上线下。它其实是一个智能化的健身空间,有教练+线上课程屏幕指导,按次预约付费。学员的心率等数据都会回传到APP上,20人左右的小团体课还能兼顾社交属性。

面对家庭场景,Keep尝试了智能化的硬件。第一款产品是Keep跑步机,它可以实时联网到云端,把跑步数据上传到Keep云端服务器。围绕这些新场景,Keep做了很多运动消费品,包括智能体脂秤、运动服饰、器械,还有户外的装备、生活用品等。2019年,Keep发布了手环、健走机和动感单车、轻食三大产品,覆盖用户“吃、穿、用、练”四个场景。

从Keep的营收构成来看,目前主要来自四部分,包括运动产品收入、广告收入、APP会员、Keepland运动空间。

刘冬表示,目前Keep第一大营收来源是运动消费产品。其次是广告收入,APP的商业化进展比较顺利。第三部分收入贡献来自线下店Keepland,目前这部分已经实现盈利。

“Keepland在北京和上海开设了15家,服务超18万用户。单月最活跃的用户,一周上97节课,几乎每天可以刷三节课。”刘冬告诉记者,“每周五晚上10点,Keepland会发布下一周课程,这个时间被用户戏称‘黑色星期五’,用户会在手机前等待Keepland课程的刷新。我们最快和最热门的一节课19秒售謦。”

在多名投资人看来,Keep最大的优势在于聚集了粘性极强的大批用户,广告是最为成熟的一种变现方式。

动域资本黄一帆表示,目前Keep具有明显的流量优势,广告变现会是相对稳定的收入来源,因为互联网流量的广告变现是经过长期验证的成熟商业模式。

英诺天使基金投资总监何康瑞也认为,过去健身房的强销售模式对用户伤害太深,而Keep建立了一个线上社区,扫盲式的健身知识教育了很多小白用户,最大的优势是已经有很强的流量和用户矩阵。

至于另外的一些商业化尝试,有投资人表示还有待时间检验。

“目前这几方面其实都是Keep的探索,他们还没有确定自己的商业模式到底是什么,所以面临的挑战是找到并验证自己的商业模式可行。”一位匿名投资人分析。

“跨界经营”面临挑战

“按照正常的思路来看,一个互联网公司汇聚这么大的流量,首先要思考的是怎么样才能延长公司的生命线,第一步肯定要造血,就是要变现。Keep做得比较好的是,一直在围绕着自己的核心用户去做增值服务,帮助用户去更好的健身。”何康瑞表示。

在探索过程中,Keep确实取得了一些成绩。根据Keep提供的数据,Keep运动消费品在天猫体育运动品类店铺排前六,在京东排前三名。跑步机一年累计销售6万台,瑜伽垫和泡沫轴也是爆款产品,单品排名都在前四,瑜伽垫一年销售超20万条。

另外,Keepland在一些用户中收获了良好口碑。Keep用户徐徐告诉记者,她平时每天在家做半小时Keep,有时候视频里做得比较快,她上一个动作还没做到位就到了下一个,也看不到动作是否标准。开了线下店以后,她每周去两次,在老师的指导下,动作得到强化。

但是,这能否构成一个完整的商业模式?

黄一帆认为,线下健身服务、家用运动设备与器材、运动健康概念的休闲零食或代餐等,每个业务方向都能满足一部分消费者的需求,但是每个业务方向又有自己的商业逻辑需要遵守,满足需求的同时公司自身要创造商业价值。也就是说,要在用户需求被满足的同时,还能为公司提供可观的收入和利润,才算是行得通的商业模式,而消费者的反馈是验证“真”需求的唯一方式。

除了验证“真”需求之外,以线上起家的Keep能否运营得好线下门店,也面临考验。在何康瑞看来,健身行业是一个特别注重细节的产业,每一个环节执行起来都有很多坑,要看具体怎么执行。

Keepland线下店来源 / Keep公众号

“Keep的基因是一个互联网公司,它的长处在于线上用户的运营以及一整套服务,而线下传统的生意要遵循线下的商业逻辑,不应该用别人的长板去打自己的短板。未来要想贯穿到线下必须要找值得信赖的合作方,它更应该做成一个大的平台,链接各种授权的供应商。”何康瑞说。

在刘冬看来,Keep的第一大壁垒是获客的能力,Keep的APP能以低成本获取大量有强烈需求的用户,第二个是品牌,四年以来累计的品牌认知让用户的消费决策更容易,第三个则是软件和服务。

但他也坦言,目前遇到的最大挑战是商业化路线跨的行业比较多,需要快速反应,因为公司的业务突然从APP到了小器械,再到大型器械、食品等。

时尚资本合伙人林卫东认为,Keep以线上起家,因为其品牌有优势和用户认同,其衍生出来的各业务有可能是加分项,但做不到位也有损害本身品牌的风险,所以其推出的新东西,每一步都应该是先求稳再求快。反过来,其它以线下起家的机构,也要通过APP提升服务力度, 但无论哪一家,一定是重点把有自己原有基因那部分做强做大,不能本末倒置。

商业化变现是行业普遍难题

商业化变现并不是Keep一家面临的挑战,而是行业普遍问题。

除Keep之外,以超级猩猩为代表的团课、乐刻为代表的智能连锁品牌都是赛道内的强势玩家,发力智能装备的运动平台咕咚、社交性跑步应用悦跑圈等也都占据一席之地。另外,垂直细分领域的瑜伽、电脉冲健身、搏击等也大有市场。

在商业化探索方面,各家的方式大同小异,都是从线上平台获取用户后,要么围绕主业务做增值服务,要么拓上下游链条。例如,咕咚发力智能硬件和穿戴装备、增加直播课程,以“跑步”起家的悦跑圈推出各种形式的主题跑,组织线上线下活动,提供增值服务。但是,这都面临着和行业内原有玩家的强势竞争,线下健身房也在房租、人力等成本制约下很难提高坪效。

软硬件结合或许是一个值得探索的方向。

何康瑞看好Keep硬件给传统健身房赋能的作用。例如,一个健身房用Keep的跑步机,屏幕上放Keep的课程,告诉用户用什么样的跑步姿势对关节压力最小,同时手环能够监测用户的运动轨迹,后续还能给C端用户定制化的服务提供更大价值。

来源 / Keep公众号

这一观点也得到黑桃资本合伙人潘溶融认同。

潘溶融表示,中国健身市场集中度不高,最近两年小型的智能健身房爆发式增长,单次课或月卡制的形式比较受欢迎,这种收款方式给消费者初期的感受是好的,但持续性又有问题。如果没有建立很强的品牌,门店密度又不是很高的时候,没有一个卡的形式绑定用户,竞争和流动性会非常的大。

她看好的是能改变行业的健身方式以及改变成本结构的新模式,“如软硬件结合,在硬件上加入课程内容直播,一对多的直播课一个教练可以服务几万个付费用户,做的越多,成本可以更低。加上好的直播内容,能提升在家健身场景的效果和趣味性,还能增加用户的活跃性和黏性。”

从近几年健身行业的发展历程来看,黄一帆认为,行业经历了2014-2017年的野蛮生长,2018-2019年的劣质供给下滑、优质供给持续爆发的现象,证明一线城市市场已经逐渐从增量市场过渡到存量市场,消费者具备了识别优劣的能力,目前正处在价值回归时间点。

他举例,中国的传统健身房业态的源头来自美国,但二者存在巨大差异,美国健身用户渗透率25%,中国整体仅2%左右,以销售为导向的健身房年行业整体续费率低于5%,未来行业劣质供给会持续萎缩,释放出的用户需求一部分会被优质的线下供给满足,另一部分有望被以线上产品或服务为主的方式满足,但仍需克服用户体验、交互方式、获客留存等难题。

“目前运动健身市场中,从线上产品切入的公司大多处在商业化探索的阶段;而直接以线下服务切入的公司则更为分散。在增量竞争时期,谁的声量高,谁就能够获得更多的资源,但现在逐渐进入到存量竞争,打磨优质产品的能力会越来越重要。”黄一帆表示,未来5年的运动健身行业,一切从消费者的需求出发,不断打磨优化所提供的产品和服务,形成差异化供给的企业,才能突围成功。

文|燃财经 唐亚华