- 华映科技靠OLED遭爆炒 大股东破产且产能仅是龙头零头

- 2019年07月03日来源:中国厦门网

提要:华映科技背后的大股东台企中华映管破产了,它却靠着OLED概念成为市场上的香饽饽。来自日本的蝴蝶扇了下风,华映科技就连着两个涨停板,当然这种OLED的游资概念不能长久,华映科技第二个涨停板没法封牢,直接炸板了。

华映科技背后的大股东台企中华映管破产了,它却靠着OLED概念成为市场上的香饽饽。

来自日本的蝴蝶扇了下风,华映科技就连着两个涨停板,当然这种OLED的游资概念不能长久,华映科技第二个涨停板没法封牢,直接炸板了。

华映科技的题材绝对有得看,公司主营业务为LCD和OLED模组,还有3D 显示等新型平板显示器件,完成上游玻璃材料、中游面板及液晶模组的产业链布局,有科技题材的加持。近期的炒作OLED风潮,则来源于日本市场的政策变动。

据韩联社、日本《产经新闻》等媒报道,日本政府7月1日宣布该国将从7月4日起,限制半导体、OLED等材料对韩国出口,日本公司在向韩国出口物品时需要获得日本政府相关部门的许可,这是日本对韩国最高法院关于向韩国“二战”劳工进行赔偿的终审判决的反制措施之一。

日本对韩国限制出口的材料,分别是用于OLED显示器制造的氟聚酰亚胺、半导体制造过程中必须使用的光刻胶和高纯度氟化氢等3个品种。日本基本垄断了氟聚酰亚胺、氟化氢市场,占全球氟聚酰亚胺总产量的90%,如果韩国不能及时寻找到替代进口国家,将直接对韩国显示半导体产业产生重大影响,进而可能引发半导体和显示行业全球性涨价。

正是借着这股风潮,中国OLED企业一股脑的涨停了,一方面是竞争对手韩国有可能彻底哑火了,中国企业将借此抢占更多市场份额;另一方面是OLED产品上涨,会让更多中国相关产业链企业直接受益。

华映科技正是得到这一利好的加持,公司竟然还在这次炒作中被誉为OLED龙头企业,相比真正的行业龙头京东方A和TCL集团等,华映科技产能只是对方的几十分之一,而且自身正面临困境之中。

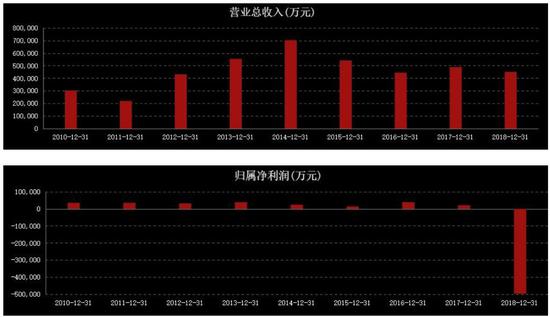

华映科技2018年年报主要数据

做液晶显示产业的企业都是重资产投入,虽然企业毛利率低且前期投入高,但好在业务量较为稳定,华映科技主营是液晶显示模组,公司的年营收近五年都保持在50亿元左右,净利润也维持在2亿元,但就在2018年,华映科技爆出扣非净利润巨亏50亿元,直接引来交易所的问询。

营收不变情况下华映科技2018年巨亏50亿

华映科技的爆亏源于其作为控股股东代工厂的悲剧,中华映管既是公司第一大股东也是公司第一大客户和第一大供应商,华映科技2018年实现营业收入45.18亿元,其中模组业务贡献43.42亿元,该业务对中华映管销售额则达到24.06亿元,对实际控制人的销售额既超过了模组业务销售额的50%,也超过了公司全年销售额的50%。

液晶显示行业的毛利率普遍在20%左右,而且各家公司近几年在行情好的情况下,都在努力扩充产能,而华映科技在毛利率低于6%的情况下,竟然是连续原地踏步多年。这其中主要就源于控股股东对公司业务的控制,中华映管作为台湾面板企业,自从2010年借壳华映科技后,就一直把这家公司作为自己的中国代工厂。

如果有一个有钱的干爹,一个市场不读扩张的行业,华映科技也是有足够的生存空间,但中华映管在2018年倒闭了,还负债77.6亿人民币!树倒猢狲散,华映科技因为被控股股东欠款,不得不在2018年年度计提了27.91亿元坏账、计提了6亿元资产减值,主营OLED的子公司华佳彩则亏损约16.73亿元。

被大股东狠狠坑了一把的华映科技,今年想要缓过来十分艰难,因为大股东暴雷的影响还在延续,公司今年一季度再次亏损3.7亿元,大股东的股份也悉数被冻结等候破产拍卖。为此,华映科技对大股东华映百慕大进行了诉讼,并申请了财产保全。理由是“要求华映百慕大支付业绩补偿款19.14亿元”,其实大家心里清楚,这笔钱很难要回来了。

因为涉足OLED,在之前一波柔性屏概念驱动下,华映科技的表现就涨势惊人,在今年2月暴涨了一倍多,彼时中华映管已经暴雷,且几乎确认了会对华映科技债务违约。虽然不排除游资炒作嫌疑,但华映科技被市场关注恰恰是因为中华映管撒手而去,导致华映科技现在成为无主的上市公司。

华映科技的缺点是属于来料加工型企业,核心技术不足,高度依赖与中华映管的关联交易,客户单一的风险始终没能得到解决。公司的优点是目前有6代线,一条4.5代线是生产主力,有一定规模成本优势,且产业线成熟,华映科技早早转型锁定中小尺寸面板,近年更逐步降低消费型产品比重,提高工控、车载显示面板等产品比重,之前主要是对接中华映管的车载面板。

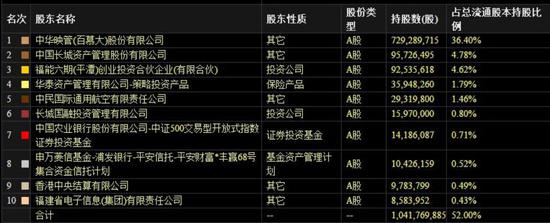

今年以来,OLED、5G、华为等概念轮番炒作,科技股总是冲在前方,华映科技虽然技术实力与客户风险承载能力弱,但其自身所拥有的产业线价值并不低,2018年年报显示,公司总资产达到179亿元,归属于上市公司股东的净资产也有71亿元,而截止7月2日收盘,华映科技的总市值只有78亿元。而且华映科技的股权结构也是这个行业的特色,就是十分的分散,除了中华映管持有36.4%股份,其他前十大持股比例均不足5%。

持股分散且大股东撒手人寰

垃圾股有垃圾股的好处,那就是随时有乌鸦变凤凰的可能,相比TCL集团、京东方A、深天马A这些显示产业的巨头,华映科技显然更充满了想象力,在2018年毫不犹豫的计提资产减值和公布大额亏损,也让这家公司放下了各种包袱。中华映管所持股份被法院强制执行也好,被主动出售也罢,在今年科技股风潮下,不管到底花落谁家,华映科技都有可能被追捧。

文|富凯财经