- 超20省份发布人工智能政策 产业投资集中京粤长三角

- 2019年05月17日来源:第一财经

提要:中国人工智能的发展进入快车道,截止2018年底,全国有超过20个省市发布了人工智能的专项指导意见和扶持政策,形成了头部区域牵引、百花齐放的发展格局。

中国人工智能的发展进入快车道,截止2018年底,全国有超过20个省市发布了人工智能的专项指导意见和扶持政策,形成了头部区域牵引、百花齐放的发展格局。

在这样一个百发展格局中,近日发布的《新一代人工智能发展年度报告(2018)》(下称《报告》)称,我国人工智能初步形成了以北京、广东、长三角为代表的三大集聚区。而2019年,人工智能将进入大规模场景应用落地的黄金爆发期,成为推动行业发展的主要力量。

科技部高新司副司长梅建平表示,2019年科技部将继续推进《新一代人工智能发展规划》的部署,强化基础理论关键技术研发和基础软硬件等支撑环境的体系建设,同时扩大应用示范,继续推进建设国家新一代人工智能开放创新平台和创新发展的试验区,充分发挥企业作为主体的作用,强化开源开放,持续优化人工智能创新生态。

三大集聚区,头部城市占主导

加强发展新一代人工智能,是事关我国能否抓住新一轮科技革命和产业变革机遇的战略问题。

作为上升为国家战略的长三角一体化而言,人工智能既是江浙沪皖三省一市的优势产业,更是长三角打造世界级产业集群的发力点。

5月14日,上海市委中心组举行学习会,上海市委书记李强强调,要加大政策支持力度,为新一代信息技术发展提供强大支撑。大力支持先行先试,聚焦智能制造、智慧交通、智慧医疗、智慧城市等领域,打造一批人工智能应用示范区。

5月15日,长三角G60科创走廊人工智能产业联盟成立,以加快G60科创走廊人工智能产业体系建设,促进人工智能技术研发、应用创新和产业化。

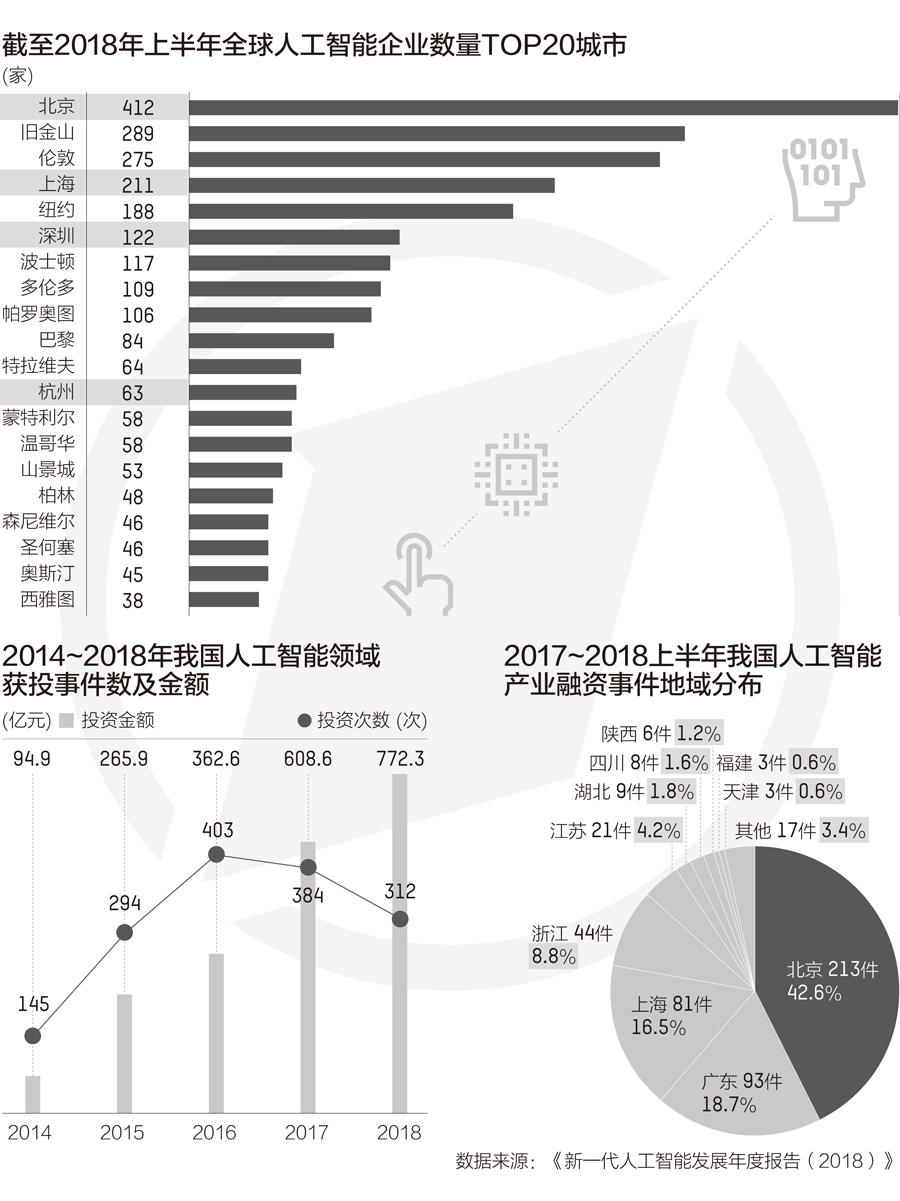

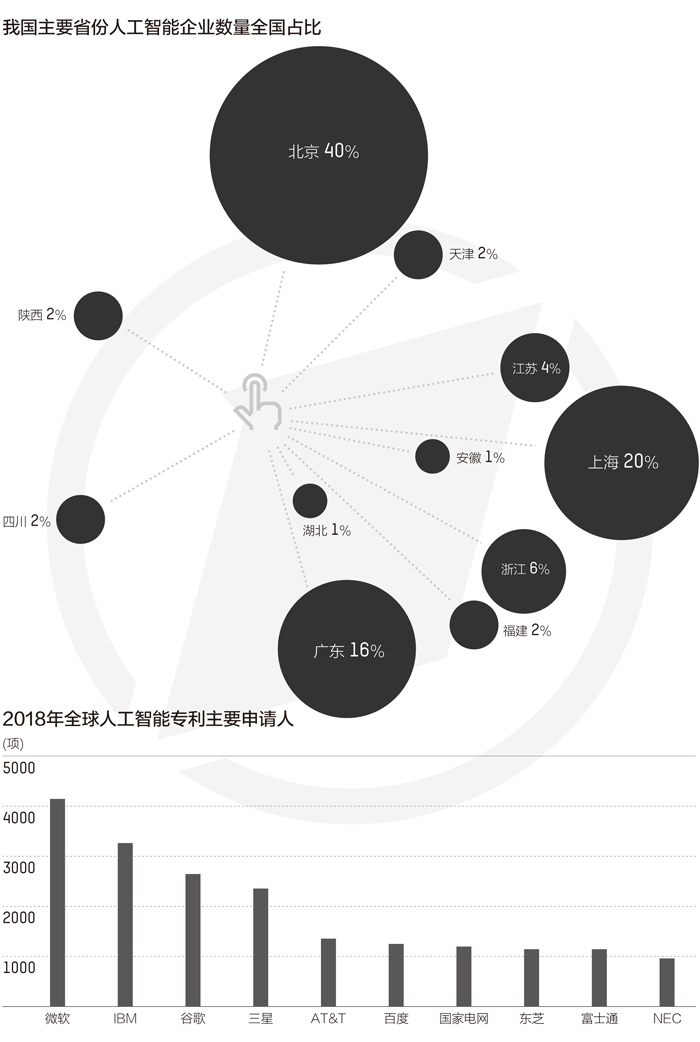

《报告》称,北京、广东、长三角三大集聚区约占我国人工智能企业总数的86%。其中,北京人工智能企业最多,占比40%。其次是上海,人工智能企业数量占比约20%。广东排名第三,约占16%。浙江和江苏也拥有较多人工智能企业。四川、陕西、湖北、安徽等省份也较为活跃。

根据Wind概念板块的分类,截至2018年12月31日,沪深两市概念类人工智能上市公司共34家,从地区分布看,来自长三角江浙沪皖的共11家,约占1/3。

和企业区域分布相似,人工智能产业投资也主要集中在北京、广东和长三角,融资事件数占投资总事件的90.76%。其中,北京人工智能融资数量占据绝对优势,占比达42.6%。长三角地区融资数共占29.5%。

而从人工智能的专利数量来看,根据国家知识产权局的报告,2017年广东、北京、江苏、上海、浙江、山东、四川、安徽、湖北和天津的专利申请量和授权量位居全国前十。也就是说,长三角三省一市均在全国前十行列。

在三大集聚区中,呈现出头部城市占据主导的局面。《报告》称,北京、上海、深圳占据人工智能城市实力第一梯队的位置,杭州、广州处于第二梯队。

基于长三角在高端装备制造业、金融、电子商务、新零售、信息技术、生物医药等领域雄厚的研发基础与产业化能力,借助于长三角一体化所推动的数据共享、要素自由流动,长三角人工智能产业也有望得到更大的助力。

初创企业融资难度加大,资金更多流向头部企业

2018年底,中央经济工作会议把人工智能定义为“新型基础设施”,并把加快新型基础设施建设、促进形成强大国内市场作为2019年重点工作任务之一。

工信部科技司巡视员毕开春表示,当前我国人工智能产业呈现蓬勃发展的良好态势,产业集群初步显现,展望未来,人工智能与实体经济深入融合,将成为培育新的经济增长点的引擎,为传统产业质量变革、效率变革、动力变革和经济高质量发展赋予新动能。

目前,我国人工智能企业渗透较多的是医疗健康、金融、商业、教育和安防等。其中医疗健康领域占比最大,达22%,其次是金融和智能商业领域,占比分别为14%和11%。

以医疗健康为例,目前,人工智能技术逐渐应用于药物研发、医学影像、辅助治疗、健康管理、基因检测、智慧医院等领域。其中,药物研发的市场份额最大,人工智能主要用于靶点筛选、药物挖掘、患者招募和药物晶型预测。利用人工智能,可大幅缩短药物研发周期,降低成本。Global Market Insight统计数据,药物研发占有全球人工智能医疗市场的比重为35%。

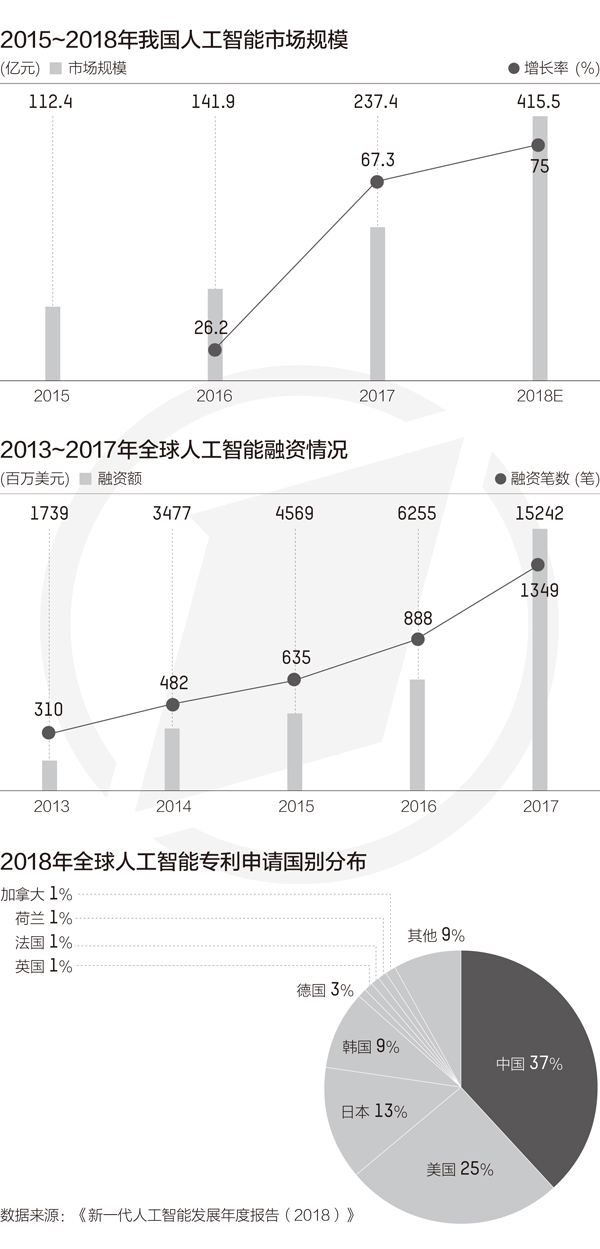

尽管全球经济发展放缓,但2018年我国人工智能领域投资热度不减。据IT桔子统计,截至2018年底,我国共计1539起人工智能领域相关投资事件,涉及金额2104亿元。从细分领域看,计算机视觉、智能机器人、智慧医疗、智慧金融较受资本青睐。

这其中,2018年我国人工智能领域投资事件312起,较上年降低19%,但总投资金额同比增长27%,达772.3亿元,虽然总金额再创历史新高。但增长率相较于之前平均水平下滑68%。

从获投阶段来看,2018年我国人工智能领域的所有投资事件中,早期投资(A轮及之前)的比重占3/4以上,A轮融资次数近半,整个行业仍处于早期投资占主导的阶段。

而从投资金额角度看,大量资金被集中投放到了较为成熟中后期项目,甚至仅被细分领域的巨头收入囊中,头部效应明显。

值得注意的是,近两年人工智能公司上市速度减缓。

2014、2015年沪深两市概念类人工智能板块各有3家IPO公司,2016年1家,2017年上半年1家,2018年则为零。