- 九牧王大额投资亏损疑遭隐藏 卖裤子利润补炒股窟窿吗

- 2019年04月26日来源:新浪财经

提要:九牧王主营业务到底是干啥的?卖裤子的?这个答案只对了一半,因为“裤王”不仅卖裤子,其炒股生意同样做得也不小!根据“裤王”刚刚发布的年报,该公司去年实现归属股东利润5.34亿元,同比增长了8%!看起来相当不错?可问题是,你看到的上述数字,可能主要是“裤王”卖裤子的利润,却并不包括其炒股生意的亏损。

九牧王主营业务到底是干啥的?

卖裤子的?

这个答案只对了一半,因为“裤王”不仅卖裤子,其炒股生意同样做得也不小!

根据“裤王”刚刚发布的年报,该公司去年实现归属股东利润5.34亿元,同比增长了8%!

看起来相当不错?

可问题是,你看到的上述数字,可能主要是“裤王”卖裤子的利润,却并不包括其炒股生意的亏损。

如果透镜公司研究没有猜错的话,九牧王2018年熊市中大举增加股票持仓,结果造成大额账面浮亏,这些炒股亏损很可能将“裤王”去年卖裤子挣的钱差不多报销掉了一大半!

“裤王”仍在苦苦追赶四年前的自己

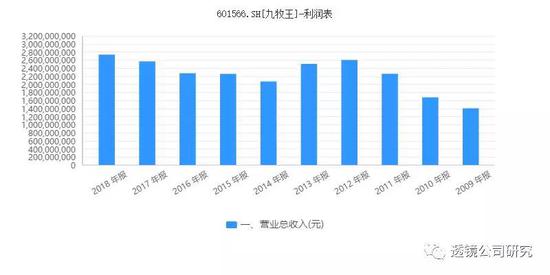

九牧王昨日正式披露了其2018年报,财务数据显示,“裤王”去年实现了营收27.33亿元,较2017年同比增长了6.55%;实现归属上市公司股东的净利润5.34亿元,较2017年同比增长了8%。

数据显示,作为“裤王”,裤子业务仍然是九牧王营收和利润的绝对主要来源,九牧王2018年的男裤业务收入达到了11.23亿元,占据其总营收的42.01%;同时,九牧王的茄克、T恤和衬衫业务也合计贡献了大约13.37亿元的收入,上述三项业务占其营收比重分别为28.01%、10.83%和11.16%。

透镜公司研究注意到,这是“裤王”连续第四年实现收入的增长,这似乎也意味着九牧王逐步走出了2013年和2014连续两年业绩滑坡的阴影,重新找回了“裤王”的感觉。

(数据来源:同花顺iFinD)

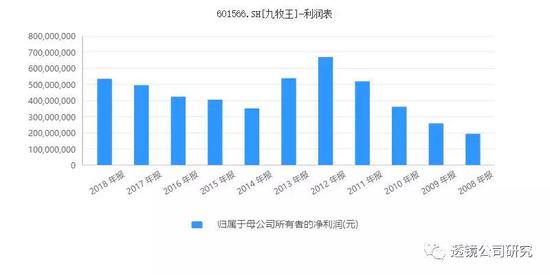

历史数据显示,九牧王在2012年创下了当时26.01亿元营收和6.68亿元归属净利润的业绩天花板之后,该公司接下来的两年便开始走向了下坡路,其2013年和2014年的营收分别下滑至25.02亿元20.68亿元,其同期的归属净利润也分别缩水至5.24亿元和3.36亿元。

直到2015年,九牧王才停止了收入连续下滑的尴尬局面,开始了缓慢的四年复苏之路。2018年,九牧王终于在营收方面赶上了自己四年前的水平,创下了一个新的历史高度。

不过,即便如此,跟四年前的过往辉煌相比,如今的九牧王虽然在营收方面逐渐恢复了元气,但其盈利能力却仍较2012年时的巅峰期存在不小的差距。

(数据来源:同花顺iFinD)

透镜公司研究注意到,九牧王不仅2018年的归属净利润明显低于其2012年巅峰时期的水平,更值得注意的是,在该公司2018年归属股东的净利润中,还包括了其出售财通证券(IPO前入股)部分股票获得的利润在内的投资收益共2.47亿元,这也是推动九牧王2018年利润增长的最主要原因——也就是说,“裤王”去年的服装业务实际上可能只挣了大约2.87亿元,而其2012年巅峰时期6.68亿元的利润,则几乎全部来自其主营业务的直接造血。

巨额炒股投资损失疑遭掩盖

营收27.33亿元,净利润5.34亿元,这个业绩不错,但更准确地说,这只是九牧王2018年利润表的一部分,因为“裤王”最近几年突然迷上了金融投资尤其是炒股,但其炒股水平看起来却似乎并不咋的,2018年九牧王疑似因炒股出现大额账面浮亏。

漏出马脚的,是九牧王利润表上其他综合收益的巨额亏损数字。

透镜公司研究注意到,九牧王2018年的其他综合收益巨亏了8.57亿元,在与其同期5.34亿元的归属股东净利润盈亏相抵后,“裤王”去年实现的归属股东的综合收益总额不仅没有盈利,反而还亏损了3.23亿元,这与其账面归属股东净利润数字之间形成巨大的反差。

何为其他综合收益?它与净利润之间到底存在怎样的关系?

其他综合收益一般是由不计入当期损益的金融资产(股票、债券或其他金融衍生品)的账面价值变动导致的,它可被简单理解为暂时“挂账”的金融投资账面浮动盈亏。

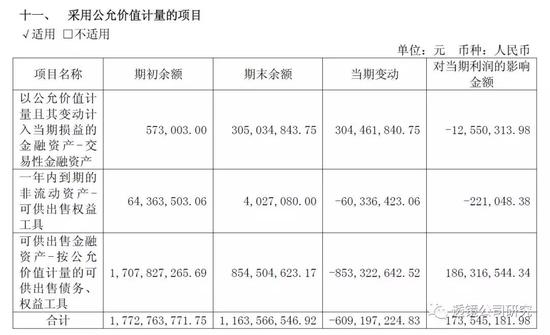

九牧王2018年之所以发生巨额其他综合收益亏损,主要是因为去年国内资本市场持续下跌(股市连创新低,债市雷暴不断),该公司账上的可供出售金融资产出现了8.95亿元的巨额公允价值变动损失——数据显示,2017年底,九牧王账上以公允价值计量的可供出售金融资产账面余额高达17.08亿元,但到了2018年底,这一数字大幅缩水至只剩8.55亿元(其中,股票和债券分别占4.28亿元和4.27亿元)。

按照会计准则,可供出售金融资产的公允价值变动(即账面浮动盈亏)可不计入当期损益,只需在利润表上以“其他综合收益“的名义暂时“挂账”,因此它不会影响当期公司利润表上大家平时最关注的核心指标:净利润;不过,一旦这些产生”其他综合收益“的可供出售金融资产被正式处置卖出后,那么相关公司原来的账面浮动盈亏就会变成实际盈亏,而原本被暂时“挂账”的”其他综合收益“就需要正式进入利润表,转入当期“投资收益”,影响公司最终的净利润——这就是为什么九牧王2018年归属股东净利润与其他综合收益总额之间出现巨大反差的原因。

通过以上分析不难看出,在“裤王”2018年靓丽的净利润数字背后,似乎还有大额的炒股投资损失被掩盖在水下未被投资者所注意——关于通过类似方式掩盖炒股亏损的手法,透镜公司研究早在3月12日《谁缔造了兰生股份十年业绩神话:炒股高手?OR会计高手?》一文中曾作过详细探讨,感兴趣的读者可在网上查阅。

卖裤子利润绝大部分补了炒股窟窿?

九牧王2018年炒股真的亏了近9亿吗?

透镜公司研究认为,九牧王的实际浮亏数字没那么大,但估计也绝对不小,有可能赔掉了其卖裤子的大部分利润。

如果透镜公司研究没有猜错的话,九牧王2018年8.57亿元的其他综合收益损失主要是其持有的财通证券股票前期的账面盈利在2018年出现大额回吐导致的。

九牧王于财通证券IPO前通过投资取得了后者6200万股股票,而后者于2017年底成功上市后,“裤王”在这笔投资中收益颇丰,产生了巨额的账面浮盈:2017年底,九牧王的其他综合收益高达惊人的9.53亿元——可以想象,这其中的绝大部分应该都是由于财通证券成功后,九牧王持有的6200万股财通证券股票的公允价值变动而产生的账面浮动盈利导致的。

值得注意的是,去年10月底,九牧王持有的财通证券正式解禁,“裤王”开始抓紧机会收割韭菜。历史公告显示,截至2018年底,短短两个月的时间内,九牧王分两批共减持了3583万股财通证券,减持均价为7.54元每股。

2018年,国内资本市场遭遇寒冬,财通证券股价暴跌,九牧王持股部分的前期账面盈利开始大幅回吐。公开资料显示,财通证券2017年的年度收盘价为18.08元,其2018年的年度收盘价则跌至7.22元,因此结合九牧王的减持量和期末持仓量不难推算出,“裤王”2018年受财通证券股价波动造成的其他综合收益缩水大致在6.6亿元左右。

也就是说,九牧王2018年的8.94亿元可供出售金融资产账面浮动损失中,有大约6.6亿元是由于“裤王”持有的财通证券的前期账面盈利在报告期内大幅回吐导致的。

问题是:那剩下的大约2.4亿元的其他综合收益亏损差额到底是如何产生的呢?

或许是面子上的原因,“裤王”在其2018年年报中并未详细解释这些损失的具体来源,但在透镜公司研究看来,2.4亿元这个数字,或许更接近“裤王”在2018年间的真正炒股浮动亏损,而这个数字,对于九牧王2018年大约2.87亿元的服装业务净利润来说,显然不是个小数目。

而且,需要特别指出的是,2.4亿元的炒股损失很可能还只是保守的估计,因为九牧王2018年将其股票资产拆分成两部分计入了资产负债表,一部分被确认为可供出售金融资产,另一部分则被确认为交易性金融资产(以公允价值计量且其变动计入当期损益的金融资产),上述2.4亿元的预估浮动亏损是由前者导致的,而后者到底亏了多少呢?

透镜公司研究注意到,九牧王2018年底的交易性金融资产账面余额为3.05亿元,据年报披露,这几乎全是股票或衍生品,而且也几乎全是该公司2018年新买入的——而这笔股票的买入,很可能是九牧王报告期内“理财产品搬家”的结果,因为2018年该公司账上的其他流动资产(主要是理财产品)从期初的12.87亿元减少到了期末的8.13亿元——九牧王的年报显示,这部分新买的3.05亿元股票报告期内又造成了1255万元的亏损,也就是说,2018年九牧王炒股投资造成的浮亏和实亏加一起可能达到2.5亿元左右。

“裤王”会不会被炒股所耽误?

卖裤子挣了3.7亿、炒股疑似亏了2.5亿,从这两个数字不难看出,“裤王”不仅裤子生意做得大,其炒股生意做得恐怕也不小。

这一点,从其现金流量表数据和资产结构数据即可看出一二:

2018年,九牧王经营活动的现金流入和流出总额分别为32.05亿元和27.59亿元,而同期内,该公司投资活动的现金流入和流出总额则分别为33.78亿元和33.91亿元——投资活动现金流规模比经营活动现金流规模还要大,“裤王”真的仅仅只是卖裤子的吗?

此外,截至2018年底,九牧王账上保有16.48亿元的可供出售金融资产(主要是股票、债券和各类投资性质的合伙基金份额,其中:以成本计量的为7.94亿元,以公允价值计量但其变动不计入当期损益的为8.55亿元),再加上前面我们提到过的3.05亿元交易性金融资产和8.13亿元其他流动资产,九牧王资产负债表上的各类金融资产投资余额相加高达27.66亿元,而其账上的存货却只有8.06亿元,其应收款更是只有3.34亿元——很显然,从资产结构来看,“裤王”家的金融投资生意,绝不见得比卖裤子生意小!

那么,“裤王”到底是什么时候开始染上了喜欢炒股的毛病呢?

透镜公司研究根据资产负债结构推断,九牧王真正大规模地炒股,应该始于2015年,当年该公司可供出售金融资产余额从1.85亿元骤增至10.50亿元,此后几年,“裤王”的股票及其他投资持仓就一直居高不下。

既然已经爱上了炒股,且投资规模如此之大,那现在投资者担心的一个问题恐怕是:“裤王”会不会被炒股所耽误?

这种担心绝非没有道理,看看竞争对手就知道了:步森股份(维权)新的实控人赵春霞无心于主营业务卖衣服,却热衷于炒壳(炒股的更高境界),最终不仅让步森陷入了亏损,自己的实控人地位也因此不保:因为亏损,步森股份二级市场股价暴跌,赵春霞股权质押融资全线爆仓——按照公告,明天就是赵持有的步森股份股票被正式司法拍卖的日子,不出意外的话,步森股份可能很快就将迎来新的实控人。

不过,客观地说,相比步森股份的不务正业以及由此带来的严重后果,可以稍让投资者感到安心的是,炒股归炒股,但九牧王最近几年的分红却绝不含糊,“裤王”连续多年对股东实施每股派息1元的高额现金分红,而这样的分红力度将继续:“裤王”打算今年再向股东派发现金红利5.75亿元,仍然是每股派息1元。