- 金龙汽车“骗补”余波扎心 2018年扣非净利下滑96%

- 2019年04月18日来源:新浪财经

提要:无论金龙汽车的营收、销量实现了怎样的超越,但净利润始终难以突破2亿元,毛利率也徘徊在20%以下。那么,这究竟是骗补风波带来的后遗症,还是产品本身缺乏竞争力,耐人寻味。

无论金龙汽车的营收、销量实现了怎样的超越,但净利润始终难以突破2亿元,毛利率也徘徊在20%以下。那么,这究竟是骗补风波带来的后遗症,还是产品本身缺乏竞争力,耐人寻味。

新能源汽车补贴带来的好运,正变成厦门金龙汽车集团股份有限公司(600686.SH,下称“金龙汽车”)的噩梦。2018年12月,公司公布的整改情况公告显示,近三年来被处以行政罚款达2.6亿元。其实,危机源于三年前的骗补,金龙汽车旗下子公司苏州金龙因骗补被当作典型被公示处罚。不久后,新能源汽车补贴提前退坡的新政出台,金龙汽车的业绩因此直接遭受重挫。2019年一季度,在客车行业普遍回暖的背景下,金龙汽车销量下滑12%。业内也对公司未来多持悲观态度,华泰证券近日下调其评级至“中性”,并预计公司2019-2020年将分别实现净利润1.17亿元、1.39亿元。

扣非净利润下滑超九成

就在4月4日,金龙汽车公布了2018年年报,2018年公司实现销量6.19万辆,营业收入达182.9亿元,同比增长3.13%。但归母净利润仅1.59亿元,同比下滑66.82%,扣非后净利润仅1222万元,同比大降96%。

对于净利润大幅减少的情况,金龙汽车在年报中称,主要是受苏州金龙新能源补助金额影响,2017年其恢复新能源补助资质后,中央财政补贴收入影响2017年度净利润3.6亿元,2018年没有该事项。

新能源汽车补贴退坡带来的负面影响,可能比财报中所呈现的更为严重。根据年报,公司对1年以内的应收账款计提1%的坏账准备,这种缓和账务处理,形成了利润“水分”。记者研判财报发现,金龙汽车应收账款呈逐年上涨之势,从2017年的100.6亿元上涨到2018年的129.95亿元,相当于2018年总营收的71%,这意味着下游客户付款周期在延长。

年报显示,公司1年以内的应收账款为51.99亿元,按照修改后的1%计提标准,公司只计提5199万元的坏账损失,如果按照同行公司5%计提标准,则需计提2.6亿元,仅此一项,公司就增加了超2亿元的账面利润。

除此之外,2018年公司财务费用仅1200万元,相比2017年的2亿元大降94%;2018年公司非经常性损益项目总额达到1.47亿元,同样为利润贡献不少。

令人玩味的是,年报公布的当日,公司便宣布财务总监乔红军因个人原因辞职。那么,财务总监辞职的主要原因是什么?营收与业绩不匹配是否意味着公司过于依赖财政补贴,2020年补贴将全面退坡,行业竞争愈加激烈,公司该如何应对内忧外患的困境?近期,记者致电并向金龙汽车董秘刘湘玫发去调研函,工作人员称“已收到邮件”后没有下文。

2019年开局不利

面对新能源汽车补贴全面退坡危机,公司从去年开始展开一场全方位的“自救”,如整合资源、布局海外市场;2019年金龙汽车还通过开拓新的业务增长点来实现增长,包括扩大金龙无人驾驶客车的量产规模,加大培育专用车市场,加快龙海新基地建设等。

不过成效如何仍有待验证。今年一季度,金龙汽车生产、销售各类客车1.04万辆、1.08万辆,同比分别下降19.12%、12.02%。从开年销量情况来看,2019年金龙汽车业绩或继续承压。

对比来看,宇通客车、中通客车、亚星客车等多家主流的上市商用车企业,在客车业务上均收获了正向增长,商用车产销量同比分别增长5%和2.2%。

此外,记者梳理财报发现,1998年至2018年的20年间,公司营业收入从4.81亿元一路飙升至182.91亿元,增长近37倍,但净利润仅从4546.65万元,增加到1.59亿元。

这也显示公司盈利能力长期处于偏低水平。财报显示,2001年至今,金龙汽车毛利率从未超过20%,对此有市场人士解释称,金龙汽车以合资起家,多年来未有效理顺股权关系,旗下子公司、孙公司股权极度分散,造成了少数股东权益过高,摊薄归属净利润,进而对股价形成束缚。

但问题在于,2018年公司已成功收购台湾三阳持有的金龙联合公司25%股权,“三龙”整合已迈出了实质性一步,公司盈利水平仍然未得到提高。财报显示,2018年公司毛利率为14.02%,远低于客车板块19.86%的平均毛利率。

不仅如此,公司债务风险还居高不下,2018年金龙汽车总资产258.2亿元,总负债208.6亿元,资产负债率高达80.8%,远远超过60%的行业警戒线。债务压力下,公司还能顺利度过新能源汽车前期烧钱阶段么?如何保证不被拖入借新偿旧的恶性循环?截至发稿,金龙汽车仍未对记者做出任何回复。

业内也对金龙汽车未来持悲观态度,近期华泰证券下调了对上市公司评级,其表示,2019年新能源客车补贴下降超过50%,预计补贴下降会进一步影响公司毛利率,下调评级至“中性”。

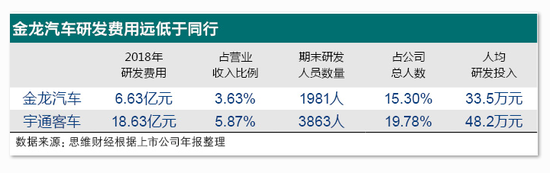

由此看来,自身产品竞争力不足、长年依赖补贴,或是公司盈利水平较低的更深层次原因。事实上,金龙汽车研发费用投入在行业内一直处于中等水平,远低于竞争对手宇通客车,以2018年年报为例,2018年金龙汽车研发费用6.63亿,人均研发投入约为33.5万元;同期宇通客车研发费用为18.63亿,人均研发投入约为48.2万元。

2019年,金龙汽车净利润是否将如华泰证券所述那样,将进一步下滑?“三龙”整合何时才能完成,又将取得怎样的成效?记者将持续关注。