- 三张图看懂港交所新规 未盈利新经济公司可赴港IPO了

- 2018年04月25日来源:中国证券报

提要:三张图看懂港交所上市新规!6天后,同股不同权、未盈利生物科技公司可以去香港IPO了

什么是“同股不同权”

所谓“同股不同权”,又称双重股权结构或者AB股结构。不同于“同股同权”公司的一股一票,“同股不同权”的公司股票分高、低投票权两种股票,高投票权的股票每股有2票至10票的投票权,称为B类股,一股一票甚至没有投票权的称为A类股,高投票权股一般由管理层持有。

像无缘港交所上市的阿里巴巴采取的“合伙人制度”就是“同股不同权”,也就是阿里巴巴要赋予合伙人以超越董事会的权力,半数以上的董事必须由阿里巴巴合伙人提名,而且,合伙人制和多层股权制不同,在多层股权制之下,创始人如果卖掉了公司的股票,投票权就相应减少,而阿里巴巴合伙人的地位,不受持股多少的影响。

如今许多互联网科技企业中,创办人需要多轮融资引入财务投资者,才能令公司壮大,创始人摊占的财务股权往往会大幅稀释。同股不同权的股权架构可以让创办人更好的继续控制公司。

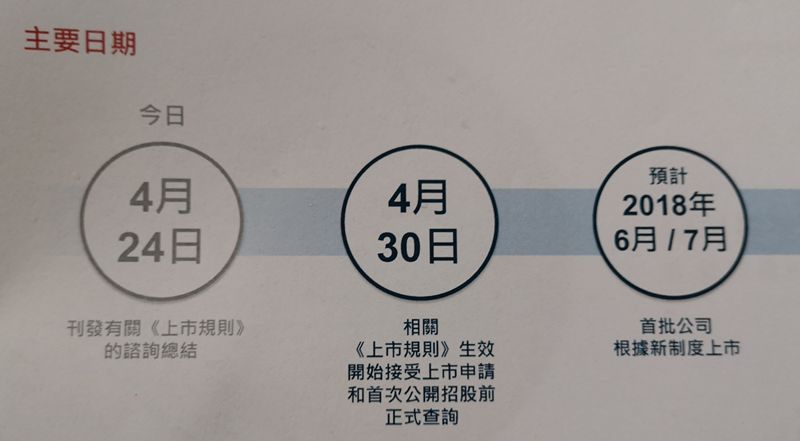

4月24日下午,香港交易及结算所有限公司(以下简称港交所)全资附属公司香港联合交易所(以下简称联交所)宣布,新修订《上市规则》将于2018年4月30日生效,有意按新制度申请上市的新兴及创新产业公司可于该日起提交正式申请。

港交所行政总裁李小加说:“经过四年的不懈努力,香港交易所终于在今天推出了新的上市制度,迎来了香港资本市场激动人心的新时代。我们的市场更加与时并进、更具竞争力,这一重大改革将让香港成为孕育创新公司的摇篮。”

图:港交所行政总裁李小加介绍新上市制度改革情况

简单来看,港交所本次的新规则主要就是以下3张图:

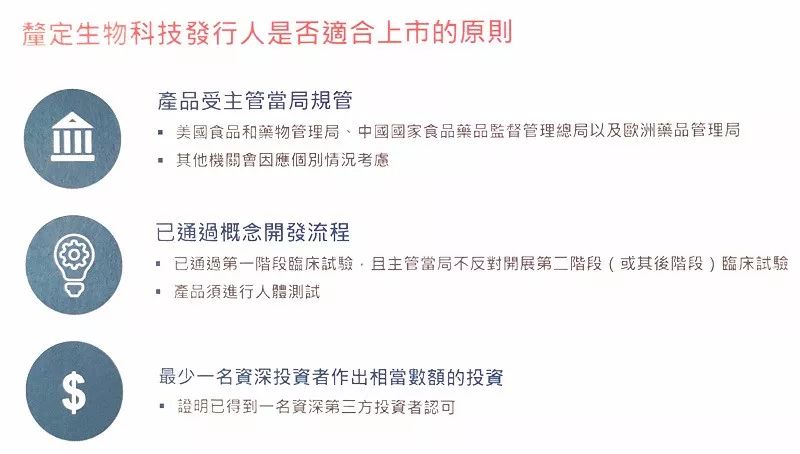

1.允许未能通过主板财务资格测试的生物科技公司上市

港交所在咨询总结中提出的额外规定和股东保障措施:

市值:至少15亿港元。

业绩记录:上市前最少两个会计年度一直从事现有业务。

营运资金:营运资金(包括计入首次公开招股的集资额)须可涵盖未来至少12个月开始的至少125%。

基石投资者限制:厘定公司于上市时或6个月禁售期内是否符合公众持股量的最低要求时,基石投资者不会计算在内;现有的首次公开招股前投资者可参与首次公开招股,而厘定公司是否符合公众持股量的最低要求时,他们在首次公开招股中认购的股份不会计算在内。

管理风险的特别措施:主营业务的根本变动必须得到联交所的同意;较短的除牌流程(须在12个月内重新遵守有关规定);在股份名称结尾加上股份标记“B”。

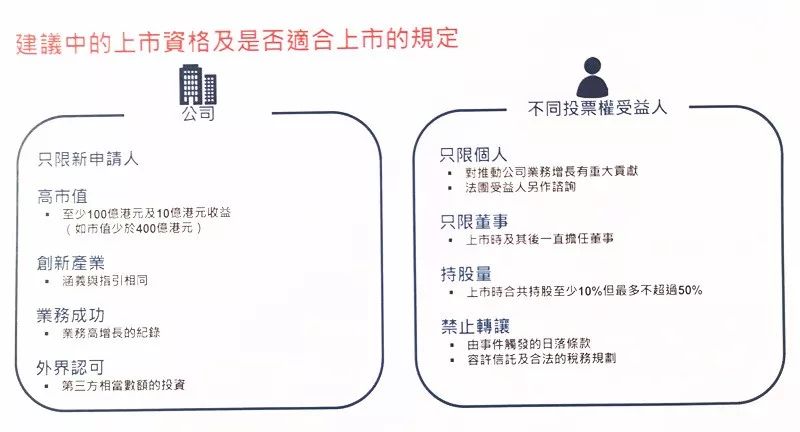

2.容许拥有不同投票权架构的公司上市

港交所在咨询总结中提出的额外规定和股东保障措施:

上市后不得提高不同股权比例。

不同投票架构须为股权架构而不同投票权股份的投票权不得超过普通股投票权的10倍。

同股同权股东必须占投票权10%。

修订组织章程等重大事宜必须按“一股一票”的基准投票表决。

加强披露,在股份名称结尾加上股份标记“W”。

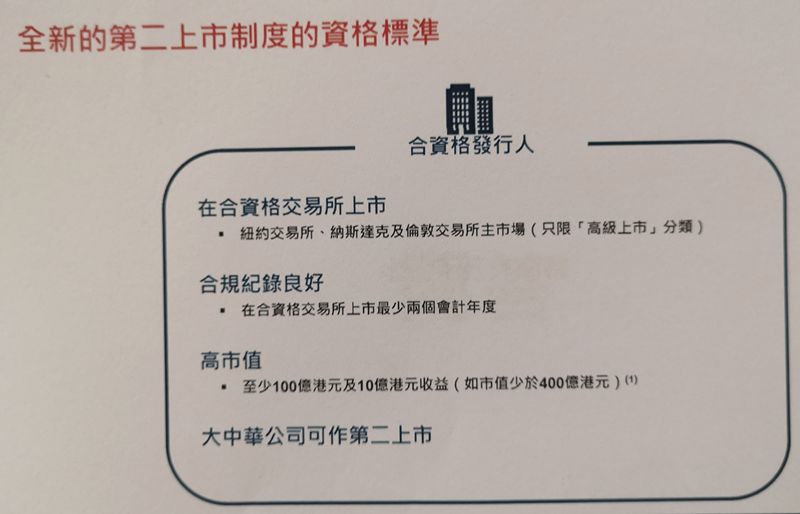

3.为寻求在香港作第二上市的大中华及国际公司设立新的便利第二上市渠道

将香港作为第二上市地的标准,针对的目标则主要是创新产业公司,相关公司需在包括纽交所、纳斯达克以及伦交所等地最近至少两个财年有良好的合规记录,在香港作为第二上市地时,预期市值最低100亿港元。

对于最新的上市制度改革,港交所也给出了时间表,预计6月到7月,第一批公司将根据新制度实现上市。

李小加在咨询总结会上表示,下周一新上市制度将会正式实施,目前他也不确认是否会立即收到新经济公司的上市申请,但他预计结果并不会差:“这些规则在星期一开始实施,至少有十几个公司已经跟我们沟通将申请上市,在这个夏天,应该能看到有几个公司通过新上市制度实现上市,而到了秋天,则会有更多公司上市。”

而对于具体有哪些公司正在与港交所沟通,李小加表示不便透露。下面这个视频则是李小加对企业如何选择内地还是香港上市的一个回复。

值得注意的是,由于新上市制度改革幅度较大,联交所及李小加对一些市场极为关注的焦点问题也给出了回复。

一

问:为什么只允许未盈利的生物科技企业上市,而不包括比如电动汽车或人工智能产品的公司上市?

答:联交所:生物科技公司业务活动的监管机制令受规管产品的发展进度有外部目标可以依循,来自国际认可机构(如美国食品和药物管理局)的监管以及该等机构的不同批准阶段都可助投资者在缺乏收入或盈利等通常的估值指标的情况下,了解生物科技公司的性质,并判断这些公司将生产的受规管产品的发展阶段。其它行业的新兴公司未必会受限于如此严格的外部检验。因此更难以更客观的标准去判断该等公司的特定产品是否已通过概念阶段。

二

问:新的上市非常倚赖联交所及上市委员会的主观判断,尤其是申请人是否适合以不同股权架构上市?

答:联交所:联交所承认建议中的部分《上市规则》条文(包括判定申请人是否适合然不同投票结架构上市)必然涉及联交所及上市委员会某程度的主观判断。

各项建议背后的政策目标在于提升香港的竞争力,吸引更多创新型企业来港上市,如《有关建议设立创新板的咨询总结》所述,新兴及创新产业公司很难界定,因这些公司不一定限于特定产业,相关定义亦很可能随时间而不停演变。因此,联交所选择刊发指引信列明创新型公司的特征,以向市场提供更清晰的指引。联交所制定建议时曾与证监会密切商讨以列出详细的因素、特征,日后待联交所处理新兴及创新产业公司上市的经验日增,将向市场进一步提供更明确的指引。

三

问:适用于不同股权架构上市的公司必须符合哪些要求?

答:联交所:申请人必须是创新产业公司,对《主板规则》而言的创新产业公司应具备多于一项的下述特点:

(a)能证明公司成功营运有赖其核心业务应用了新科技、创新理念及新业务模式,亦以此令该公司有别于现有行业竞争者;

(b)研究及开发为公司贡献一大部分的预期价值,亦是公司的主要活动及估去大部分开支;

(c)能证明公司成功营运有赖其独有业务特点或知识产权;

(d)相对于有形资产总值,公司的市值/无形资产总值极高。

联交所相信,何谓“创新”将视乎申请人所属行业及市场的状况,且会随着科技、市场及行业发展而有变。譬如一个新颖及“创新”的业务模式长此以往被其他业内人士采用,渐渐也就可能不见得如何新颖或“创新”。另一方面,若一家公司另辟新径,发展出“创新”方式使用既有科技,反可能因此而合资格采用不同投票权架构上市。因此,某家公司合资格以不同投票权架构上市,不一定表示另一名有类似技术创新或业务模式的申请人亦合资格以不同投票权架构上市。

四

问:内地交易所也在出台各项政策吸引新经济企业上市,如何看待两地交易所的关系,是否会对港交所形成挑战?

答:李小加:内地市场是个巨大的市场,目前也没有完全国际化,如果内地市场要是非常迅速、大踏步的开放,香港市场是不可能超越内地市场的。如果内地市场开放非常快、幅度非常大,香港市场有可能会更好,我们也要做好更多的思想准备,我们可能不如内地发展那么快、那么好。但是,内地在快速发展中,也一定会给香港带来大量的外溢价值,这个价值也会使得香港发展非常迅速,在这种情况下,内地的国际化评分可能很快就能打到95分,香港也能打到85分,这实际是非常好的局面。

如果一旦内地国际化不那么快,评分只有50分,那么香港可能会打到60、70分。在内地市场还不是很国际化的背景下,相对而言,我们香港肯定会更国际化,但也只能是在一定相对较低水准的国际化,因为内地还没有把它的能量释放出来。我情愿要双方都迅速发展的这样一个前景,而不是内地市场不发展、不国际化,然后香港只是简单比内地好、比内地更国际化一些的市场。香港要的是一个高水平上可能的相对劣势,而不是一个低水平上的相对优势。

小米会否打响“同股不同权”上市头炮?

此前,香港经济日报报道,科网“独角兽”小米有望成为本港首批“同股不股权”上市公司,据悉,小米已基本准备就绪,待联交所下周公布上市制度咨询结果后,最快5月初提交申请在港上市,然后考虑以CDR(中国预托证券)在内地上市事宜。

另据香港电台消息,李小加表示,小米、沙特阿美、蚂蚁金服都会来港上市,对此有信心。沙特阿美来港上市只是时间问题,而小米如果没有来港上市会感到惊讶。

随着港交所新上市制度的确定,关于小米、蚂蚁金服的独角兽企业是否登陆港股或将很快得到答案。